国金证券股份有限公司张真桢,路璐近期对英维克(002837)进行研究并发布了研究报告《业绩大幅提升,液冷收入快速增长》,本报告对英维克给出买入评级,当前股价为21.11元。

英维克

事件简评

2024年8月12日,公司发布2024年中报,2024年H1公司实现营业收入17.13亿元,同比增长38.24%;实现归母净利润1.83亿元,同比增长99.63%。其中Q2单季度实现营业收入9.67亿元,同比增长35.92%,环比增长29.67%;实现归母净利润1.21亿元,同比增长81.86%,环比增长96.03%。

经营分析

AI带来公司业绩快速增长:上半年公司抓住行业发展机遇,各板块业务均有所增长,其中机房温控节能产品增长较快。公司持续加大技术及产品研发力度,优化产品设计,并发挥业务规模及多产品线布局优势,优化物料采购策略,将原材料价格上涨的不利影响控制在较小范围。此外公司股权激励费用同比减少。受益于以上因素,2024年上半年公司业绩实现快速增长。

液冷相关收入快速增长:AI的发展带来算力设备、数据中心机柜热密度的显著提高,加快了液冷技术的导入。公司已推出针对算力设备和数据中心的Coolinside液冷机柜及全链条液冷解决方案,相关产品涉及冷源、管路连接、CDU分配、快换接头、Manifold、冷板、长效液冷工质、漏液检测等,“端到端、全链条”的平台化布局已成为公司在液冷业务领域的重要核心竞争优势。2024年上半年来自数据中心机房及算力设备的液冷技术相关收入约为上年同期的2倍左右。公司同时与算力芯片、算力设备、机房公司、云厂商行业全链条主流客户在液冷领域展开深入合作,为全链条客户和合作伙伴赋能,快速拓展公司电子散热领域新业务。

储能温控领域处于领导地位:公司是国内最早涉足电化学储能系统温控的厂商,长年在国内储能温控行业处于领导地位,也是众多国内储能系统提供商的主力温控产品供应商。公司借助在储能行业的品牌优势和客户基础,积极拓展国内外客户并取得显著成效。2024年上半年公司来自储能应用的营业收入约6亿元,比上年同期增长约11%。受储能相关业务同比增速的放慢,报告期内机柜温控节能的营业收入与上年同期比增速下降。

盈利预测、估值与评级

建立国家之后,皇帝就要想办法搞死国家的大臣;除了几个皇帝没有做过这件事外,其他的大部分君王都干过。刘邦建立汉朝,朱元璋成立大明,即使说自己从没有杀过大臣的赵匡胤都得用计把地方诸侯们的权力收回中央。

虽然秦国势力强大,但楚国实力也不可小视。在部署军事上,秦王非常谨慎,召集众人商讨。

我们预计2024-2026年公司营业收入为47.16/61.71/80.06亿元,归母净利润为5.28/6.85/8.82亿元,对应PE为34/26/20倍,维持“买入”评级。

风险提示

市场竞争加剧;液冷市场需求增长不及预期;项目交付交付进度不及预期;原材料涨价的风险。

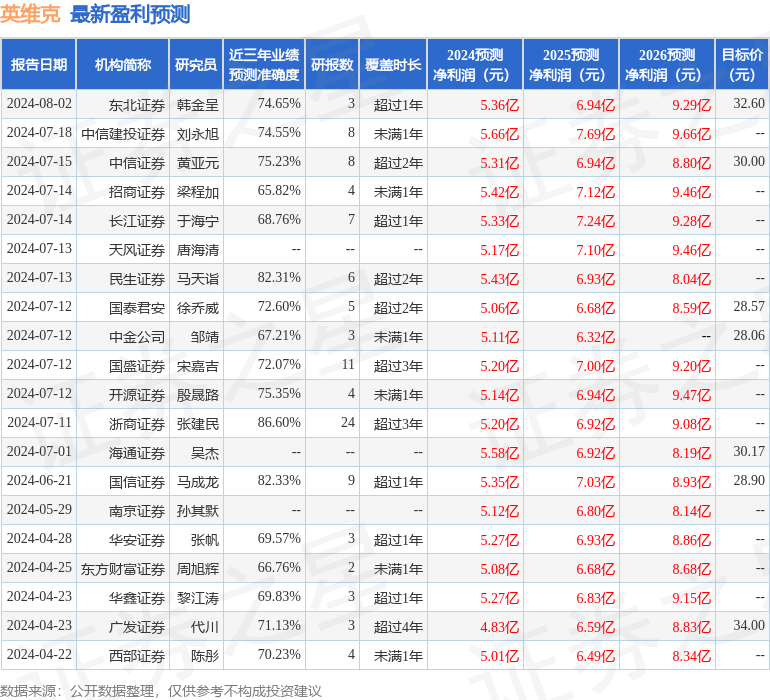

数据中心根据近三年发布的研报数据计算,浙商证券(601878)张建民研究员团队对该股研究较为深入,近三年预测准确度均值高达86.6%,其预测2024年度归属净利润为盈利5.2亿,根据现价换算的预测PE为23.87。

数据中心根据近三年发布的研报数据计算,浙商证券(601878)张建民研究员团队对该股研究较为深入,近三年预测准确度均值高达86.6%,其预测2024年度归属净利润为盈利5.2亿,根据现价换算的预测PE为23.87。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级爱配资线上怎么样,买入评级16家,增持评级2家;过去90天内机构目标均价为30.86。